La protection sociale en France coûte de plus en plus cher, et protège de moins en moins1. C’est en tout cas une impression largement partagée par les Français, qui ne peuvent que constater, dépités, le délitement accéléré du système de santé et les convulsions de régimes de retraite, qui enchaînent réformes douloureuses et de plus en plus impopulaires, sans rien régler pour le long terme.

La France est le pays qui dépense le plus pour sa protection sociale, avec environ 32% du Produit intérieur brut (PIB) en 20222. C’est plus de 10 points au dessus de la moyenne des pays de l’OCDE (21%) et aussi 5 points de plus que la moyenne européenne (27%). Depuis les débuts de la Ve République, cette part a plus que doublé, puisqu’elle n’était que de 14,4 % en 19593.

Par rapport à ses partenaires européens, la France dépense plus au titre des risques vieillesse (44% des prestations sociales, et 14,2% du PIB contre 12,5%) et santé4 (37% des prestations sociales, et 12% du PIB contre 10%), qui absorbent un peu plus de 80% des prestations sociales.

Le montant moyen de prestations sociales5 en France représente 12 550 euros par habitant en 2022, dont 5 550 euros au titre du risque vieillesse-survie, contre 10 100 euros en moyenne européenne (en parité de pouvoir d’achat, PPA), dont 4 700 euros au titre du risque vieillesse-survie.

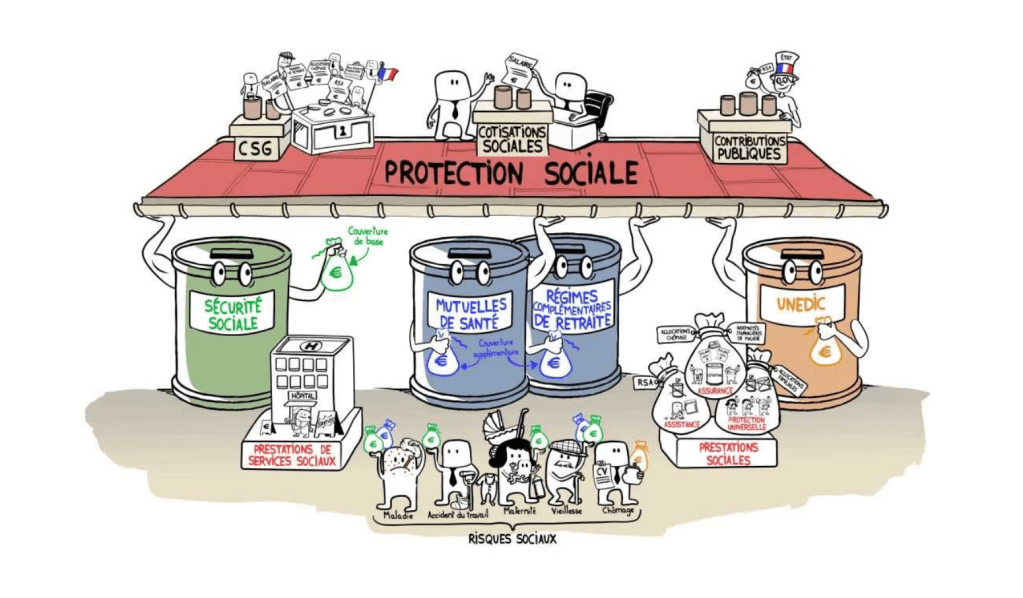

La structure des ressources de la protection sociale a changé au fil des années.

A l’origine, les cotisations sociales constituaient la source quasi-exclusive de financement des prestations servies par les régimes obligatoires6. Mais face à une dépense sociale toujours plus dynamique, les financements fiscaux de toutes sortes se sont amplifiés dès le début des années 90.

En 2022, les cotisations sociales représentent 54% des ressources (492 milliards7) ; les impôts et taxes affectées (CSG et TVA) 31% (279 milliards) et les contributions publiques 13% (116 milliards).

Il y a trois problèmes principaux avec le financement de la protection sociale en France.

1) Le premier est son coût élevé par rapport notamment à nos partenaires et concurrents internationaux (cf. l’écart en points de PIB relevé avec les moyenne OCDE et UE ; cet écart est encore plus élevé avec les pays hors OCDE). On a vu plus haut que cet écart est notamment imputable aux postes vieillesse (retraites) et santé. Trop de dépenses, c’est aussi trop de charges pesant sur les ménages et les entreprises, surtout si le travail en est l’assiette principale.

C’est un choix politique et sociétal pour un pays que d’opter pour un degré de protection sociale plus ou moins élevé, couvrant plus et mieux les risques sociaux, ou ce que l’on qualifie de tel. Les écarts de dépense en points de PIB peuvent aussi, comme tout ratio, indiquer que le dénominateur (ici le PIB) est plus ou moins grand. Un pays plus riche aura un ratio plus bas à couverture égale. Les écarts peuvent aussi refléter une dépense moins efficiente, par exemple si les coûts de gestion (administratifs) sont proportionnellement trop élevés par rapport aux prestations proprement dites, un reproche que l’on entend souvent en France à propos du système de santé. Enfin, certaines prestations peuvent être inefficaces, au sens où elles ne résolvent pas, ou mal, le problème qu’elles sont censées résoudre, par exemple celui de la pauvreté, ou de l’accès au logement. Les économistes se divisent, par exemple, sur le point de savoir si certaines allocations aux ménages les plus pauvres, type RSA, ne créent pas une « trappe à pauvreté »8.

2) Le deuxième problème tient, en effet, à la structure de son financement. Les cotisations sociales9, même si leur part dans l’ensemble, se réduit tendanciellement, sont, pour ce qui concerne les salariés, assises sur les salaires, et alourdissent donc le coût du travail. La distinction entre cotisations dites patronales et cotisations dites salariales est d’ailleurs trompeuse. Les deux types sont supportés par les entreprises. La vraie distinction devrait être entre d’une part, le salaire net payé à l’employé, et, d’autre part, le salaire total ou « chargé » (salaire net + cotisations) payé par l’entreprise.

Cette particularité française, même si elle s’estompe, a pour effet de miner la compétitivité-coût des entreprises hexagonales. Rappelons que la France a enregistré en 2023 un déficit commercial de l’ordre de 100 milliards d’euros, le plus élevé de l’Union européenne10, et que la désindustrialisation dont le déficit des échanges extérieurs est un symptôme doit beaucoup au surcoût du travail en France, plombé par le financement social.

Pour réduire le coût du travail, sans amoindrir ni la protection sociale, ni le pouvoir d’achat des salariés (leur salaire net), il convient de réduire les cotisations et en reporter la charge sur une autre source de financement, qui ne soit pas supportée par les (seules) entreprises. Il en va ainsi de la fiscalité sur les ménages : impôt sur le revenu, TVA, ou taxes écologiques. Le gouvernement depuis des années a réduit les cotisations, mais seulement partiellement et sur les seuls bas salaires11.

3) Le troisième problème tient à la transformation progressive des cotisations en taxes sociales.

À la différence de l’impôt, les charges sociales devraient produire des droits à prestations. C’est la raison pour laquelle, à l’origine, leur gestion fut confiée aux partenaires sociaux et non à l’État, et ce dans la mesure où les cotisations sont la contrepartie d’une rémunération différée.

Cependant, les choses ont évolué avec le temps. La substitution progressive (tout du moins pour les régimes de base) de l’Etat aux partenaires sociaux pour assurer la gestion de la protection sociale obligatoire s’est accompagnée d’un « décalage croissant entre l’attribution des droits et les cotisations versées« 12. C’est parce qu’on a déplafonné nombre de cotisations, tandis que les prestations restent le plus souvent plafonnées.

L’Institut de la protection sociale (IPS) distingue ainsi trois types de cotisations selon qu’elles sont productives ou non de droits à prestations13 :

Intégralement productives : l’assiette de calcul des prestations est identique à celle des cotisations. Par exemple : les cotisations de retraite complémentaire.

Partiellement productives : l’assiette de calcul des prestations est limitée à un certain montant alors que l’on cotise sur l’intégralité de son salaire. Par exemple : la cotisation d’assurance maladie qui s’applique sur l’intégralité du salaire alors que les prestations en cas d’arrêt de travail de courte durée sont limitées par référence à 1,8 SMIC.

Totalement improductives : quelles que soient les cotisations versées, il n’y a aucune incidence sur les prestations obtenues. Par exemple : la contribution sociale généralisée (CSG, qui, il est vrai, a été reconnu comme impôt14) ou la cotisation patronale d’allocations familiales.

Selon, l’IPS : « Par opposition à une cotisation productive, peut être considérée comme une taxe sociale toute cotisation qui n’ouvre pas un droit particulier à une prestation ou qui permet l’obtention éventuelle de prestations sans lien – ou sans proportionnalité – avec le montant cotisé. Ainsi, pour certains risques (allocations familiales ou prestations santé), le versement de cotisations se présente clairement comme une taxe sociale« 15. Et « ce qui pose problème désormais, c’est le poids excessif des cotisations obligatoires n’apportant aucune prestation à ceux qui les versent« .

Le poids des taxes sociales devient très largement majoritaire dès que l’on dépasse le plafond de Sécurité sociale. Plus la rémunération augmente, moins les cotisations versées sont utiles à celui qui les verse.

En plaquant une logique de redistribution sur un système qui n’avait pas cette vocation originellement, on l’a rendu très complexe et illisible. A terme, c’est aussi son acceptabilité qui est en jeu.

A gros traits16, les pistes de réforme pourraient inclure (hormis la réduction des dépenses, qui ne doit pas être un tabou) :

* une remise en cohérence des cotisations et prestations pour les revenus de remplacement (prévoyance17 et retraite), et

** un basculement d’une partie substantielle du financement (au moins les risques famille et maladie) de la protection sociale vers la fiscalité, et notamment la CSG qui taxe tout le monde et (presque) tous les revenus, la TVA, qui a le mérite de taxer aussi les produits importés, et aussi la fiscalité écologique, qui a le mérite de frapper les activités nuisibles à l’environnement (combustion d’énergies fossiles18).

On me rétorquera que ce basculement est en cours, une « taxe sociale » étant une taxe. En effet, mais de façon oblique et opaque. Il s’agit ici de le faire en toute transparence.

Il conviendrait aussi de se réinterroger sur les rôles respectifs de l’Etat et des partenaires sociaux dans la gestion du système, alors que la tendance générale de notre société est celle d’une dérive vers toujours plus d’Etat.

Notes :

- Selon un sondage publié en mars 2022 et réalisé par Viavoice pour le Groupe VYV (premier acteur mutualiste de santé et de protection sociale), et l’UNIOPSS (Union nationale interfédérale des oeuvres et organismes privés non lucratifs sanitaires et sociaux), « Si la santé et l’assurance chômage sont des terrains pour lesquels l’opinion juge assez positivement le niveau de la protection sociale, considérée comme satisfaisante par respectivement 72 % et 65 % des Français, (…) seuls 42 % et 35 % des Français considèrent que ce niveau est suffisant sur l’assurance retraite et la perte d’autonomie ». ↩︎

- Source : OCDE. ↩︎

- Analyse faite sur la base des comptes de la protection sociale (CPS), un

un compte satellite des comptes nationaux. Les CPS apportent une vision macro-économique et institutionnelle du système de protection sociale français. Élaborés dans le même cadre comptable chaque année et faisant partie d’un système harmonisé à l’échelle européenne, ils permettent des ana-

lyses sur longue période et des comparaisons européennes. Source : DREES. ↩︎ - Les « risques sociaux » (qui ne sont pas d’ailleurs tous des risques, sauf à considérer qu’avoir des enfants ou se loger est un risque) couverts incluent : vieillesse-survie, maladie, famille, logement, invalidité et AT-MP (accidents du travail et maladies professionnelles), emploi, pauvreté et exclusion sociale. ↩︎

- Les prestations sociales correspondent à l’ensemble des transferts, en espèces ou en nature, permettant aux individus de faire face aux situations pouvant compromettre leur sécurité économique (diminution du revenu, hausse des besoins). ↩︎

- On distingueles systèmes bismarckiens, de nature assurantielle, essentiellement financés par les cotisations sociales, comme par exemple en France, en Autriche, en Allemagne ou aux Pays-Bas ; des systèmes beveridgiens, de nature assistancielle, qui ont pour principale ressource les contributions publiques, comme par exemple au Danemark, en Irlande ou en Suède (et bien sûr en GB, désormais hors UE). ↩︎

- Incluant en 2022 62 milliards de cotisations dites « imputées », c’est à dire la contre-valeur de prestations sociales fournies directement par les employeurs à leurs salariés, anciens salariés et autres ayants droit qui ne sont pas financées entièrement par des cotisations sociales effectives à la charge des salariés (par exemple les pensions versées aux anciens fonctionnaires). ↩︎

- Pour une lecture plutôt de gauche, cf. ici. ↩︎

- Les taux de cotisations applicables diffèrent selon le régime d’affiliation. Schématiquement, les salariés cotisent sensiblement plus que les TNS. En revanche, ces derniers perçoivent des prestations sociales et des droits à retraite plus faibles. ↩︎

- Source : ici. ↩︎

- Source : ici. ↩︎

- Source : Institut de la protection sociale (IPS). ↩︎

- Cette analyse s’applique aux cotisations obligatoires. Les cotisations facultatives, souscrites dans une pure logique d’assurance, assurent une parfaite proportionnalité entre l’effort contributif et les prestations attendues. ↩︎

- Par le Conseil constitutionnel, dans une décision du 19 décembre 2000. ↩︎

- IPS, op. cit. ↩︎

- D’autres points importants incluraient par exemple l’introduction d’une dose de capitalisation collective pour les retraites. En France, deux importants régimes obligatoires fonctionnent selon ce principe : i) Le régime additionnel de la fonction publique (RAFP) ; et ii) le régime complémentaire des pharmaciens (CAVP). Cf. mon article sur ce sujet sur ce blog. ↩︎

- La prévoyance se définit comme une couverture contre le risque décès, les risques portant atteinte à l’intégrité physique de la personne ou liés à la maternité ou des risques d’incapacité de travail ou d’invalidité . Elle permet de compenser la baisse de revenu si l’assuré ne peut plus temporairement ou définitivement travailler. ↩︎

- L’actualité plus ou moins récente (mouvement des « Gilets jaunes » en 2018 à propos de la taxe carbone sur les carburants ; émoi début 2024 des agriculteurs à propos de la suppression de la détaxation du GNR, gazole non-routier) nous rappelle cependant qu’il faut ici marcher sur des oeufs. ↩︎

Laisser un commentaire