Pour une large part, ce qui alimente le scepticisme de nos concitoyens par rapport à la nécessaire décarbonation, c’est l’immensité et la complexité du défi, mais aussi la confusion et la perplexité quant aux meilleurs solutions à mettre en oeuvre.

Il est clair que pour décarboner notre économie et nos vies, il faudra investir dans les énergies renouvelables, le nucléaire, l’efficacité énergétique, l’agro-écologie, mais aussi désinvestir des actifs qui pérennisent les émissions : centrales au charbon, chaudières au fioul et au gaz, moteurs à combustion interne, etc. Il faudra mettre un coût d’arrêt à la déforestation, et à ce qui la cause (un certain type d’agriculture1, etc.). Et il faudra redécouvrir de nouvelles formes de sobriété, dans notre consommation d’énergie, dans notre alimentation, etc.

On a une bonne idée du type d’investissements et de désinvestissements qu’il faut réaliser, et les technologies à cet effet sont largement disponibles (ce qui n’empêche pas leur perfectionnement incessant, comme on le voit avec le rendement des panneaux solaires, qui dépasse 20%). La question n’est pas d’attendre un miracle technologique, mais d’accélérer et massifier les investissements (et désinvestissements, le cas échéant). Mais comment y parvenir ?

En supposant une bonne information et la rationalité des acteurs, la principale barrière est le surcoût actuel de certains actifs bas carbone par rapport à leurs homologues plus émissifs (il s’agit du coût en cycle de vie, prenant en compte le coût d’investissement et les coûts récurrents d’exploitation, ou économies pour les investissements en efficacité énergétique, pendant la durée vie économique de cet actif, soit 20-30 ans, plus pour une centrale nucléaire). Un agent économique n’investira dans un actif bas carbone (bâtiment, bien d’équipement, etc.) que si ce coût est inférieur —ou sa rentabilité au moins égale— à celui (celle) de l’actif plus émissif.

Si l’évolution technologique n’est pas suffisante pour que les prix des actifs bas carbone deviennent compétitifs, il existe un argument pour influer sur les prix respectifs des deux actifs, et ainsi doper la compétitivité des actifs bas carbone. C’est celui de l’externalité négative —ou effet collatéral non intentionnel mais indésirable— que représente l’altération du climat par les activités humaines, c’est à dire les émissions anthropiques de gaz à effet de serre (GES).

Dans son rapport séminal sur l’économie du changement climatique de 2006, l’économiste britannique (Lord) Nicholas Stern l’avait qualifiée de « plus grand exemple d’échec du marché que nous ayons jamais vu« 2. Rien ne vient arrêter ou limiter les émissions parce que l’agent émetteur n’en supporte pas les conséquences, c’est à dire notamment le coût. C’est un échec du marché, qui ne peut dès lors remplir sa mission de correcte allocation des ressources.

La réponse théorique à ce type d’échec du marché dans la sphère environnementale fut de taxer les émissions. On doit la première formulation de cette idée à l’économiste britannique Arthur Pigou3. C’est ce qu’en langage familier, on appelle le principe du « pollueur-payeur ». Là où l’on ne vous interdit pas d’émettre ou de rejeter des substances inamicales à l’environnement, vous devez payer pour le coût que vous lui infligez. Cela permet d’internaliser ce coût, c’est à dire de l’intégrer de façon explicite dans les coûts de production, et donc dans la décision de l’agent économique. Plus ce coût sera élevé, plus cet agent sera enclin à considérer l’adoption de technologies alternatives plus respectueuses, en l’occurrence, de l’environnement. On parle aussi de fiscalité écologique ou environnementale.

L’application de cette idée au domaine du carbone a donné lieu à deux mécanismes de tarification du carbone —taxe carbone et marché des quotas d’émission—, qui se diffusent progressivement dans le monde entier, mais principalement dans les pays développés, au point que près d’un quart des émissions mondiales de gaz à effet de serre sont désormais couvertes par 74 instruments de ce type4, se traduisant par un large éventail de prix (explicites) du carbone (figure 1).

La France a créé en 2014 une taxe carbone sur les produits énergétiques (carburants, fioul, gaz, etc.), mais sa hausse programmée a été gelée en 2018 à la suite du mouvement des Gilets jaunes5.

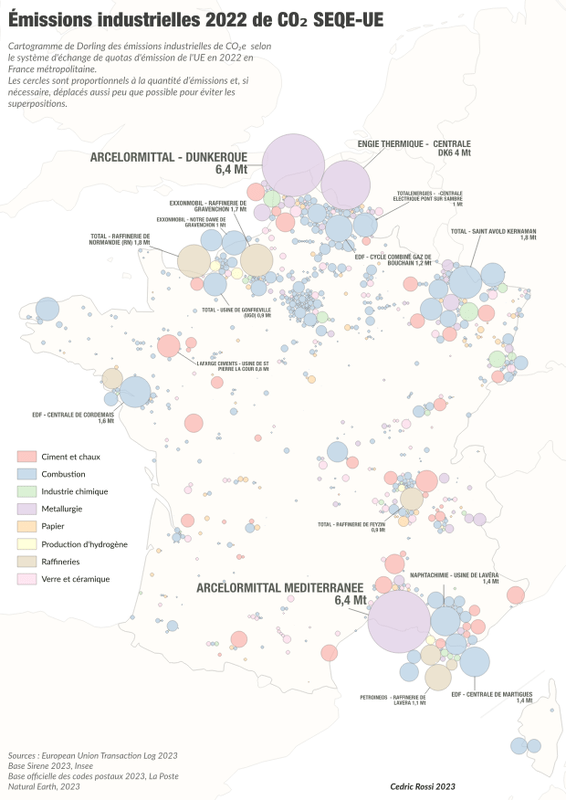

Comme membre de l’’Union européenne (UE), elle relève en outre du système européen d’échange des quotas (SEQE)— mis en place en 2005 par cette dernière, et qui est aujourd’hui le plus vaste marché du carbone du monde6. En gros, l’organisateur du marché définit le périmètre des activités économiques soumises à ce marché, l’objectif de réduction des émissions de GES au cours d’une période (cinq ans), et alloue les émissions autorisées sous forme de budget annuel ou quota (1 quota = 1 tonne de CO2 équivalent) à chaque établissement. Ces quotas alloués à l’origine gratuitement aux opérateurs deviennent désormais payants. Un établissement qui émet plus (moins) que son quota doit acheter (vendre) des quotas sur le marché, où se fixe leur prix (il avoisine aujourd’hui les 50€, contre près de 100€ entre novembre 2020 et février 2022). Un établissement sera incité à investir dans des technologies bas carbone si l’investissement est moins onéreux que l’achat de quotas sur le marché. Ainsi la hausse du prix du quota sur ce dernier encourage les investissements, et inversement.

Le SEQE s’applique depuis 2005 à certaines installations industrielles (production d’électricité et de chaleur, industrie lourde, comme les raffineries, la production d’acier, de ciment, de produit chimique, d’aluminium, de verre, de céramique, de papier-carton), depuis 2013 aux compagnies aériennes, et depuis 2024 aux compagnies maritimes7.

Environ 10 000 installations sont incluses dans le SEQE à l’échelle de l’UE et environ 1 000 en France. En 2022, les émissions couvertes par le SEQE pour les installations s’élevaient à 1 284 MtCO2 à l’échelle de l’UE (soit environ 40% du total), dont 84 MtCO2 en France (20% du total8)(figure 2).

Les deux mécanismes —qui ont pour effet de mettre un prix sur le carbone— ont des caractéristiques différentes : la taxe carbone fixe le prix des émissions et laisse les acteurs économiques décider des quantités ; tandis que le marché des quotas fixe la quantité maximale d’émissions (le plafond), et laisse le marché décider le prix des émissions. Le marché des quotas donne plus de souplesse aux agents (en général de grandes entreprises, moins de 1 000 en France compte tenu du fait que certaines gèrent plusieurs sites, comme Engie, Exxon, Michelin, etc.) sur la façon de minimiser leur émissions.

Ces deux mécanismes présentent chacun des inconvénients. Un marché des quotas peut entraîner une forte volatilité des prix —ce qui s’est observé avec le SEQE et qui perturbe les décisions d’investissement—, et des fuites de carbone (carbon leakage), c’est à dire la délocalisation des installations les plus émissives dans des pays moins stricts en matière d’exigences environnementales. C’est ce qui a conduit l’UE, en contrepartie de l’attribution payante des quotas, à établir un mécanisme d’ajustement carbone aux frontière (MACF), qui vise à rétablir la parité entre produits (de base seulement, pour l’instant) made in EU et produits importés.

L’inconvénient de la taxe carbone c’est qu’elle frappe de manière indifférenciée tous les consommateurs des produits taxés, et risque donc de pénaliser les plus démunis (la taxe est régressive en ce sens, car la consommation de ces produits représente une part plus élevée de leur revenu), ou les plus dépendants de l’usage des combustibles fossiles (d’où la protestation des Gilets jaunes, qui se recrutaient dans des populations davantage tributaires de l’utilisation d’un véhicule individuel thermique pour leurs déplacements professionnels9). Lorsqu’il n’y a pas de substituts évidents et abordables, elle aboutit à l’impasse10.

Ces inconvénients peuvent être corrigés, par exemple en réduisant et réorientant la fiscalité générale dans le cas de la taxe carbone11.

Ce n’est pas une solution-miracle (il y a des cas où interdiction et/ou subvention sont plus opérants ; j’y reviendrai), mais la tarification du carbone, doit devenir un outil majeur dans la panoplie des outils de la puissance publique, idéalement au niveau mondial et sous forme d’un prix unique12, pour réorienter les décisions et les comportements des acteurs au service de la décarbonation.

Notes :

- Notamment la culture du soja (au Brésil…), que la France importe pour nourrir ses animaux d’élevage. La France a importé sur la période 2012-2021 3,6 millions de tonnes de soja par an en moyenne, soit 54 kg par habitant. Près des deux tiers proviennent du Brésil. Or, la moitié de la déforestation mondiale est liée à la

production de soja. Selon le journal Les Échos, « le soja représente 44 % de l’empreinte terre des produits inscrits à la Stratégie nationale de lutte contre la déforestation importées, un chiffre moyen sur la période 2012-2021« . La France a, en effet, adopté en novembre 2018 une Stratégie Nationale de lutte contre la Déforestation Importée pour mettre fin en 2030 à l’importation de produits forestiers ou agricoles non durables contribuant à la déforestation dans les filières de cacao, hévéa, soja, huile de palme, bois et ses produits dérivés, et bœuf et co-produits. ↩︎ - The economics of climate change. ↩︎

- The economics of welfare. 1920 ↩︎

- Source : Les comptes mondiaux du carbone. I4CE. Novembre 2023. ↩︎

- Mise en place en 2014, la taxe carbone, aussi appelée « composante carbone », s’applique sur les taxes intérieures de consommation des énergies fossiles : les produits pétroliers (TICPE), le charbon (TICC) et le gaz naturel (TICGN). Le montant de cette taxe s’applique sur chaque énergie fossile proportionnellement à leurs émissions carbones. L’objectif de cette taxe est d’atteindre 100 €/tonne de CO2 d’ici 2030. Initialement fixée à 7 €/tCO2 en 2014, elle a continuellement augmenté. Toutefois, cette hausse a été gelée en 2019, suite au mouvements des Gilets jaunes. La composante carbone s’élève donc à 44,6 €/tCO2 depuis 2018. ↩︎

- Même s’il ne couvre que 3% environ des émissions mondiales. ↩︎

- Un système d’échange de quotas d’émission distinct et autonome (SEQE II) pour la distribution de carburants pour le transport routier et les bâtiments sera mis en place à partir de 2025. ↩︎

- Proportion plus faible du fait du mix électrique plus décarboné de la France. ↩︎

- Parce qu’ils résident loin du centre des métropoles mondialisées et des activités économiques, dans des territoires mal reliés, comme la diagonale du vide. Le géographe Christophe Guilluy s’est spécialisé dans l’étude de cette France délaissée. ↩︎

- C’est un peu ce qu’on a vu avec le Gazole non routier (GNR) —ou gazole rouge du fait de sa couleur— utilisé en France pour (notamment) les engins agricoles et de travaux publics. Le problème n’est pas la création d’une taxe carbone, mais la suppression progressive programmée (d’ici 2030) de la détaxation dont il bénéficiait. A la suite du mouvement actuel de colère des agriculteurs, le Gouvernement a annoncé l’abandon des hausses progressives des taxes sur le GNR (pour les agriculteurs). ↩︎

- Voir notamment cette note du Conseil d’analyse économique. ↩︎

- Selon le think tank américain Tax Foundation : « Dans un monde idéal, les pays s’orienteraient vers un prix unique du carbone, au lieu de s’appuyer sur des politiques distinctes pour les différents secteurs économiques« . Tax Foundation a mesuré l’efficience des taxes carbone dans le monde. Étant donné que les taxes sur le carbone sont censées être des taxes générales sur toutes les émissions de gaz à effet de serre, les recettes générées devraient correspondre aux émissions multipliées par le taux de la taxe sur le carbone. Il calcule un ratio d’efficience d’une taxe carbone, en divisant les recettes réelles par les recettes potentielles. Deux facteurs affectent ce ratio, et l’abaissent en dessous de 1. L’écart de conformité reflète les recettes de la taxe carbone légalement dues, mais non versées au gouvernement qui perçoit la taxe. L’écart de politique reflète les recettes non perçues parce que certaines émissions sont soit exemptées de la taxe (par exemple, les industries soumises dans l’UE au SEQE), soit taxées à un taux réduit en vertu de la loi. Au total, les ratios d’efficience vont de 0,01 en Espagne à 0,73 dans les Territoires du Nord-Ouest du Canada. La moyenne de tous les pays étudiés est de 0,29. Le coefficient d’efficience moyen pondéré (calculé en additionnant toutes les recettes perçues et en les divisant par la somme des recettes potentielles de chaque pays, ce qui permet de les pondérer en fonction des émissions du pays) était de 0,24. Source : ici. ↩︎

Laisser un commentaire