Les gouvernements passent, mais la dépense publique ne cesse d’enfler dans notre pays. Aujourd’hui elle dérape, et dans un contexte où les prélèvements publics et la dette publique ont atteint un niveau historique, on ne peut plus éluder la question de sa réduction, ce qui pose à son tour la question du rôle de l’Etat.

Les dépenses publiques sont le fait de ce que notre de système de comptabilité nationale appelle les administrations publiques (APU), c’est-à-dire, selon l’INSEE, les « unités institutionnelles dont la fonction principale est de produire des biens et services non marchands ou d’effectuer des opérations de redistribution du revenu et des richesses nationales et dont les ressources proviennent majoritairement de contributions obligatoires versées par des unités appartenant à d’autres secteurs institutionnels »1. Elles comprennent l’administration centrale (c’est à dire l’Etat au sens étroit), l’administration locale (régions, départements, communes, établissements publics de coopération intercommunale, collectivités d’outre-mer (COM2), et collectivités à statut particulier3) et les caisses de sécurité sociale. J’emploie ci-après le raccourci « Etat » pour désigner l’ensemble des administrations publiques.

Dans cet article, j’examine l’évolution de cette dépense publique et comment la France se compare aux pays de niveau de développement similaire, la répartition de cette dépense par nature et par fonction ; comment elle se répartit entre les trois types d’administration ; enfin, je dis un mot du niveau et de la structure des prélèvements obligatoires. L’écart entre dépenses et recettes publiques, le déficit, et l’endettement qui en résulte, font l’objet de l’article Déficits publics : l’overdose.

Evolution de la dépense publique et positionnement de la France

La part de la dépense publique dans le PIB annuel (indicateur de la création de richesse nationale) est passée de 35% en 1960 et 46% en 1978 à 57,3% en 2023, avec un pic à plus de 61% en 2020 dû au « quoi qu’il en coûte » —l’ouverture en grand des vannes du budget de l’Etat pour éviter le collapsus économique que le confinement sanitaire menaçait de provoquer (figure 1). Pendant la même période, le PIB augmentait en valeur réelle de moitié, ce qui souligne encore plus l’ampleur de l’augmentation de la dépense publique4.

L’augmentation de ce ratio ne signifie pas tant que l’Etat représente 57% de la production nationale — la production publique selon l’INSEE (c’est à dire sa valeur ajoutée brute) représente environ 18% du total de la valeur ajoutée brute totale des secteurs6), mais que des flux monétaires équivalents à 57% du PIB transitent par l’Etat (les APU), qui a) prélève une grande partie du PIB (environ 52%, sous des formes différentes, dont pour l’essentiel des prélèvements obligatoires, le déficit étant comblé par l’endettement), b) produit des biens et services (la valeur ajoutée précitée) et c) redistribue le reste, y compris à ses créanciers sous forme d’intérêts d’emprunt (52 milliards budgétés pour 2024).

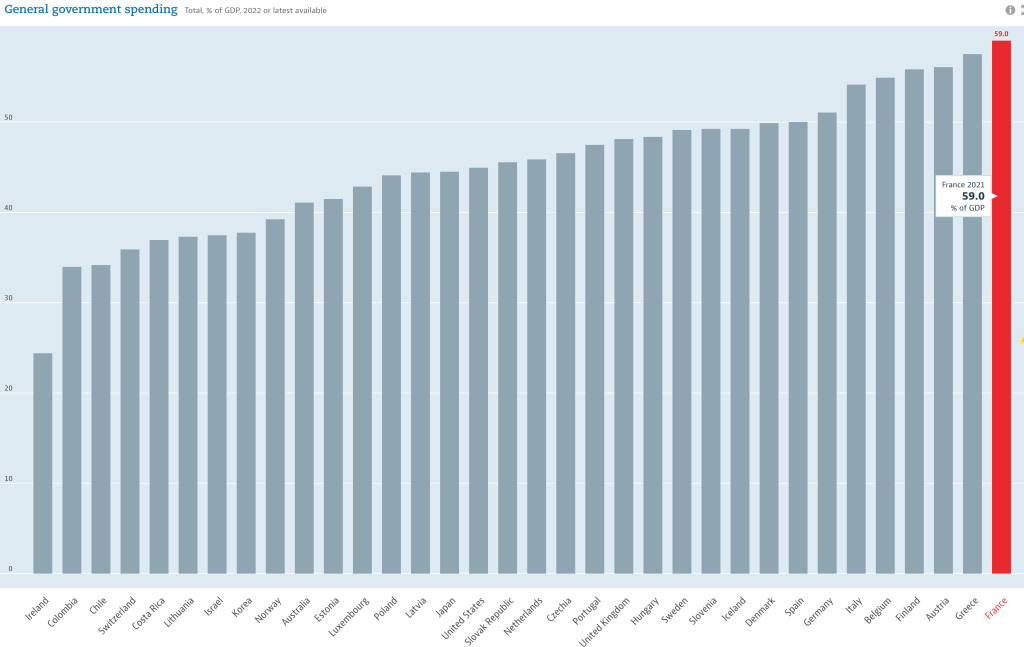

La France a aujourd’hui la dépense publique la plus élevée au monde, en pourcentage du PIB (figure 2), à 59%, bien au-dessus de la moyenne des pays de l’OCDE (46,3% en 2021), de celle de la zone euro (50,8% en 2022) et de celle de l’Union européenne (49,8% en 20227)(source : OCDE8).

Cette « surdépense » française (de l’ordre de 8 points de PIB par rapport à la moyenne UE, c’est-à-dire plus de 200 milliards d’euros !) s’explique, au-delà de facteurs objectifs (comme la démographie9 ou le taux de pauvreté), par trois facteurs principaux : des choix de socialisation différents (par exemple d’autres pays donnent une place plus grande aux retraites par capitalisation ou aux assurances privées pour la santé) ; le degré d’ambition des politiques publiques (par exemple, taux de remboursement des soins et médicament ou d’indemnisation du chômage) ; et l’efficience de la dépense (le rapport efficacité / coût).

Une étude de France Stratégie10 a montré que cette surdépense était plus accentuée dans les domaines de la redistribution (notamment retraite et chômage) et du soutien à l’économie marchande (notamment subventions, soutien aux énergies renouvelables, etc.), à un moindre degré dans les services sociaux et culturels (notamment santé) et le régalien (la France détient l’arme nucléaire et consacre plus à sa défense que ses partenaires européens). L’étude indique également que « l’excès du poids des dépenses de fonctionnement de nos administrations centrales comme locales (…) représente tout au plus 0,5 point de PIB de plus qu’en moyenne chez nos voisins européens ».

A quoi sert la dépense publique en France ?

Distinguons les dépenses selon leur nature et selon leur fonction.

En termes de répartition par nature, sur 100 euros de dépenses, les administrations publiques consacrent (en 202311) :

– un peu de moins de 10 euros à des des consommations dites « intermédiaires » (les achats hors investissement), soit 157 milliards ;

– 21,5 euros à la rémunération des fonctionnaires et autres agents publics (il y avait près de 5,7 millions d’agents dans la fonction publique12 à fin 2021, dont environ 21% de contractuels, sur une population active totale de l’ordre de 30 millions), soit 346 milliards ;

– 44 euros à des prestations sociale en espèces (allocation de chômage, RSA, etc.) ou en nature (soins hospitaliers, etc.), soit 710 milliards (c’est à dire un peu moins que le PIB de la Suisse13) ;

– 3 euros au paiement des intérêts sur la dette (surtout celle de l’Etat), soit 50 milliards ;

– 13 euros à des transferts et subventions (hors transfert d’administration à administration comme les concours financiers de l’Etat aux collectivités locales), soit 224 milliards ; et

– 7,5 euros à de l’investissement (civil ou militaire), soit 103 milliards.

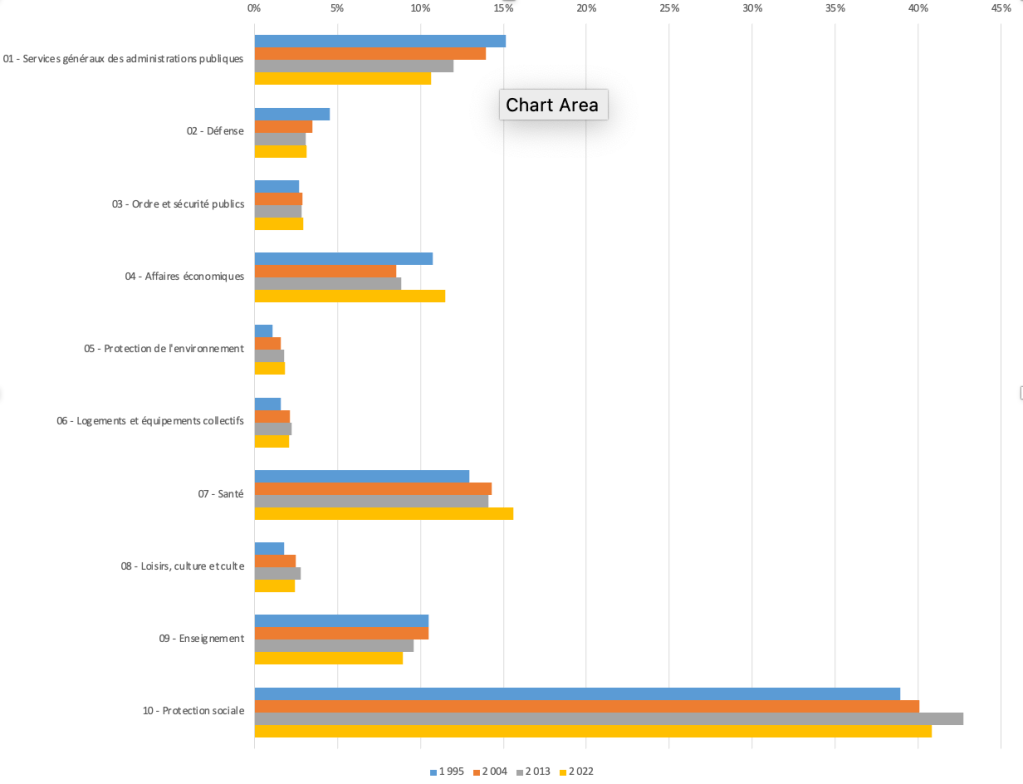

On peut se faire une idée plus précise de l’affectation par secteur de la dépense publique en utilisant la classification des dépense publiques en 10 fonctions (dite COFOG14)(figure 3).

Ce qui ressort avec netteté, c’est l’augmentation de la part des fonctions santé et protection sociale, dont le poids combiné dans la dépense publique totale est passé de 52% à plus de 56% entre 1995 et 2022. Ces deux fonctions ont représenté une dépense totale de 868 milliards en 2022, soit plus d’un tiers du PIB, dont 25% pour la protection sociale, et 9% pour la santé.

On observe la même évolution au niveau de l’Union européenne (UE) dans son ensemble, où ces deux fonctions ont représenté 30% du PIB.

Répartition de la dépense publique entre niveaux d’administration

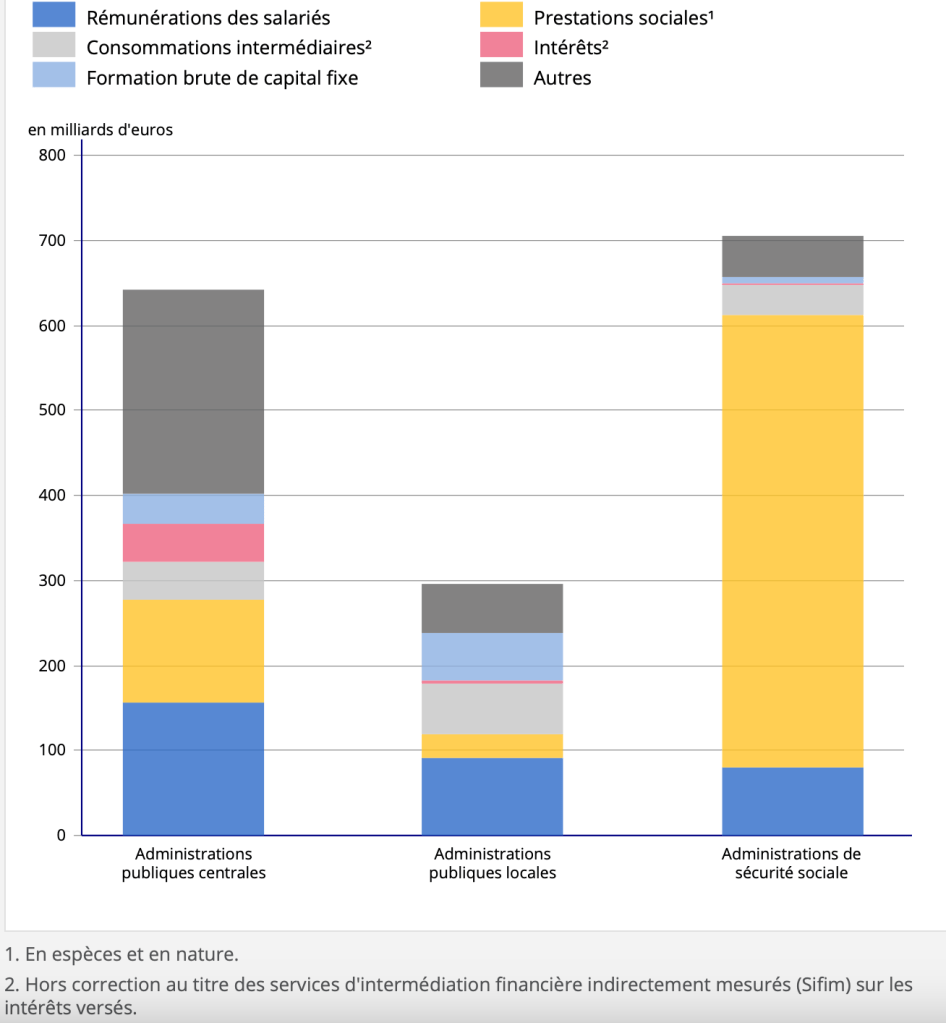

Sur un total de 1 607 milliards d’euros de dépenses publiques en 2023, l’Etat en dépense 45% ; les administrations locale 20% et les caisses de sécurité sociale 45% (figure 4). Le total est supérieur à 100%, en raison des transferts entre les trois sous-secteurs (administrations centrales, locales et de sécurité sociale), principalement en provenance de l’Etat (par exemple les dotations allouées aux collectivités locales, qui sont dépenses de l’Etat et recettes pour ces dernières).

Les caisses de sécurité sociale sont surtout une machine à distribuer des prestations sociales (en espèces ou nature), qui représentent 75% de leurs dépenses.

Le secteur local investit beaucoup (57 milliards en 2022), soit presque 20% de leurs dépenses totales et 60% de l’investissement public total (formation brute de capital fixe).

L’Etat « produit » des services publics (ordre public, justice, défense, etc.), avec ses agents, dont la rémunération représente près de 25% de ses dépenses. Il redistribue aussi des sommes considérables à destination des particuliers (prestations), entreprises (subventions), secteur local (dotations) et organismes desécurité sociale (55% des dépenses).

L’Etat est aussi celui des trois groupes qui n’équilibre jamais ses comptes depuis 1976 et emprunte pour financer le déficit qui en résulte (155 milliards en 2023, soit 100% du déficit public total). De ce fait, il supporte de lourdes charges d’intérêt : plus de 50 milliards en 2024. Celles-ci vont continuer d’enfler avec l’alourdissement des déficits publics (celui de l’Etat en tête) et la remontée en cours des taux d’intérêt sur les marchés obligataires (auxquels la France s’adresse quasi exclusivement pour ses emprunts).

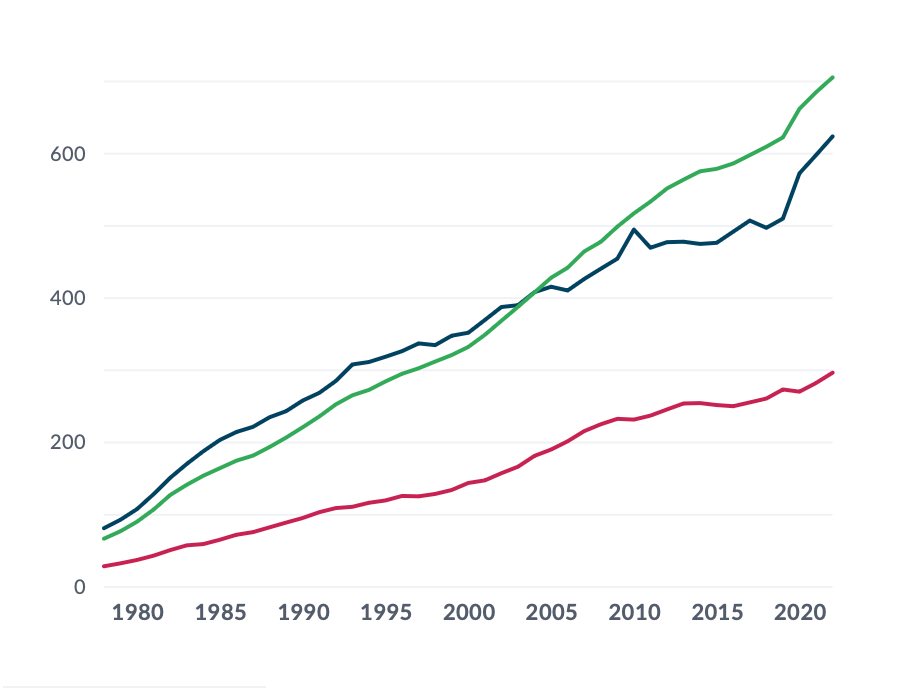

La part des administrations centrales dans la dépense publique totale (après transferts) a substantiellement baissé — de 46% à 38% — entre 1982 et 2020 (figure 5).

Ceci est l’effet d’un double mouvement :

a) La forte augmentation de la dépense des administrations locales, dont la part dans la dépense publique totales est passée de 15% à 18% (et de 8,5% à 11,7% en points de PIB). Cette augmentation peut paraître modeste eu égard aux compétences que l’Etat leur a transférées (mais qui n’ont représenté que 1,5% de PIB sur les 3,2% d’augmentation précitée —le reste de l’augmentation est due à l’action propre des collectivités locales).

b) Cet effet d’optique est créé par l’augmentation encore plus vigoureuse des dépenses des organismes de sécurité sociale, dont la part dans la dépense publique totale est passée de 40% à 44%.

Cette répartition de la dépense entre les trois niveaux d’administration (ou 4 dans le cas des Etats à structure fédérale tels qu’Etats-Unis ou Allemagne) varie d’un pays à l’autre selon sa structure territoriale (fédérale ou unitaire), le degré de décentralisation et l’organisation du système de protection sociale.

Dans l’OCDE, en 2021, et en moyenne, l’administration centrale est responsable de 45% des dépenses publiques, les administrations d’État (Etats ou provinces fédérées) et locales 36% et les administrations de sécurité sociale un peu moins de 19%17.

En Grande-Bretagne, l’échelon central représente 81% des dépenses et les administrations locales 19%. Il fait partie de ces quelque 5 pays de l’OCDE dont la dépense publique sociale ne transite pas par des organismes de sécurité sociale.

Aux USA, l’échelon fédéral (central) représente 60% des dépenses contre 40% aux Etats fédérés (comme pour l’Australie, la dépense des administrations locales est incluse dans celle des Etats fédérés).

L’Allemagne a l’échelon central le plus léger parmi les grands pays (19% de la dépense publique totale).

La France n’est devancée que par le Japon pour le poids des organismes de sécurité sociale (47% contre 44%). L’Etat représente quelque 36% de la dépense totale (déduction faite des transferts évoqués plus haut).

L’Irlande a l’échelon central le plus dépensier en part relative (presque 80%).

Le Danemark est le pays où le secteur local dépense le plus en proportion (presque 65%).

Les pays répartissent ainsi de manière très différentes les responsabilités en matière d’administration publique entre les trois (ou quatre) niveaux, sans qu’on puisse discerner une corrélation particulière entre tel système et la performance globale de l’action publique dans un pays (sujet complexe au demeurant18).

Ce qui ressort clairement dans le cas de la France, c’est le recul tendanciel de la part de l’Etat dans la dépense publique et le poids croissant des dépenses sociales transitant par les organismes dits de sécurité sociale.

Mais dans un Etat unitaire encore très centralisé et à la structure politique très verticale comme la France, le poids relatif de sa dépense dans le total n’est qu’un indicateur très trompeur de sa puissance réelle. D’une part, l’Etat contrôle une large part de l’action des collectivités locales via l’importance des dotations qu’il leur alloue ; d’autre part l’Etat contrôle presque totalement l’action des organismes de sécurité sociale, dont l’indépendance effective par rapport à ses décisions est minimale, à telle enseigne que le Parlement vote chaque année, outre une loi de finances (autorisant et prévoyant les recettes, et fixant les crédits budgétaires autorisés pour les dépenses de l’Etat), une loi de financement de la sécurité sociale (LFSS), qui certes n’a pas de caractère budgétaire (elle n’autorise pas la perception des recettes, elle ne fait que les prévoir. De même, les objectifs de dépenses, votés par le Parlement, évaluent les dépenses mais ne les limitent pas).

Les recettes publiques

Les recettes publiques ont atteint 1 453 milliards d’euros en 2023, soit un peu moins de 52% du PIB. Parmi celles-ci les prélèvements obligatoires (impôts et cotisations sociales obligatoires) s’établissent à 43,5% du PIB.

Selon l’OCDE, la France a le record du monde de ces prélèvements, à 46% du PIB en 2022 (figure 6), contre 34% en moyenne pour les pays de l’OCDE.

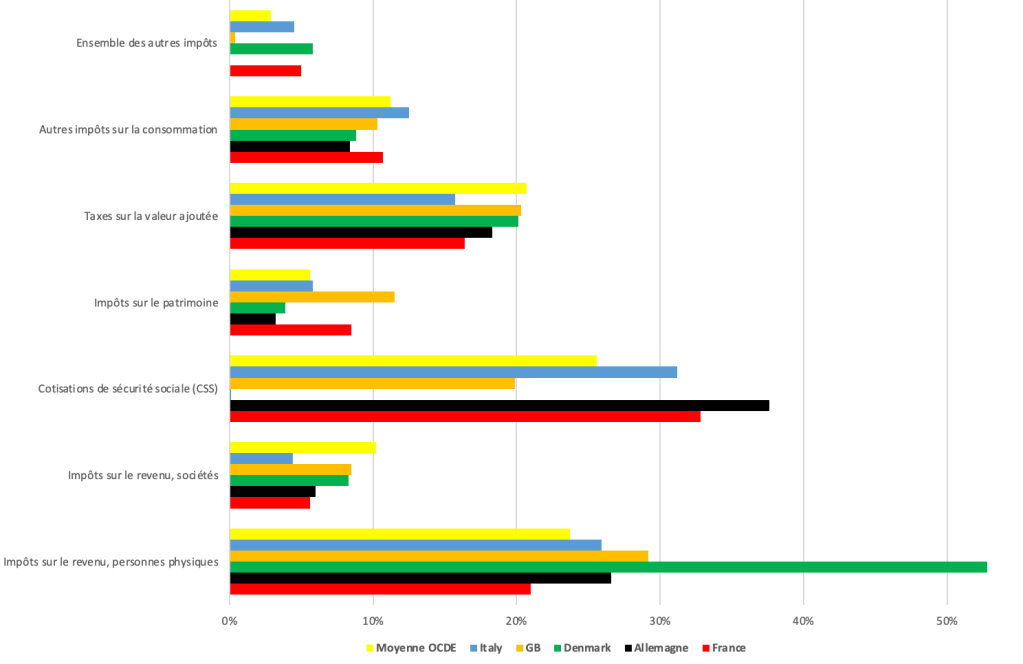

Si l’on considère la structure des prélèvements obligatoires par type d’impôt ou de contribution, les cotisations de sécurité sociale ont représenté en 2021 la part la plus large du total des recettes fiscales dans les pays de l’OCDE, soit un peu plus d’un quart de ce montant (25.6 %) en moyenne, devant les impôts sur le revenu des personnes physiques (23.7 %). La TVA a procuré un cinquième du total des recettes fiscales (20.7 %), tandis que la contribution des autres impôts sur la consommation a été moindre (11.2 %). 10.2 % du total des recettes fiscales provenaient de l’impôt sur les bénéfices des sociétés, le solde se répartissant entre les impôts sur le patrimoine (5.6 %) et les autres impôts.

La particularité française est le poids élevé des cotisations sociales (assises sur les revenus du travail) et des impôts sur le patrimoine, et celui relativement modéré de la TVA, et des impôts sur le revenu (particuliers et sociétés)(figure 7).

On aura déduit de ce qui précède que les recettes sont inférieures aux dépenses, et que la France accuse un déficit de ses finances publiques.

Ce déficit est chronique ; le principal fautif est l’Etat, et la situation a tendance à s’aggraver au cours de ces dernières années. C’est l’objet de l’article Déficit publics : l’overdose.

Notes :

- INSEE ↩︎

- Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Wallis-et-Futuna et Nouvelle-Calédonie (qui est une COM sui generis). ↩︎

- Corse, Paris, Métropole de Lyon. ↩︎

- Le ratio peut augmenter mais la dépense publique baisser en niveau absolu si le PIB diminue encore plus. ↩︎

- INSEE ↩︎

- L’écart avec le PIB tient aux impôts moins subventions sur les produits. Les impôts sur les produits sont constitués essentiellement de la taxe sur la valeur ajoutée, de la taxe intérieure sur les produits pétroliers, des droits de mutation à titre onéreux, des droits sur les alcools et les tabacs. ↩︎

- INSEE ↩︎

- OCDE ↩︎

- Une population plus âgée connaîtra une part plus élevée des dépenses de retraite, et de soins, une part moins élevée de dépenses liées à l’éducation. ↩︎

- Christophe Gouardo, Fabrice Lenglart. Où réduire le poids de la dépense publique ? Janvier 2019. Lien ↩︎

- INSEE ↩︎

- Etat : 2,52 millions, administrations locales : 1,94 millions, hôpitaux publics : 1,21 millions. Source ↩︎

- 818 milliards de dollars US en 2022. ↩︎

- COFOG : Classification Of the Functions Of Government, développée en 1999 par l’OCDE. ↩︎

- Lien ↩︎

- Lien ↩︎

- Source : OCDE ↩︎

- Mon article sur la Suisse revient sur ce sujet. ↩︎

- Lien ↩︎

- Lien ↩︎

Laisser un commentaire