« L’opinion n’a pas été informée de la situation financière actuelle de la

protection vieillesse. » (Jean-Pascal Beaufret)

Il semble que malgré des débats et polémiques incessants, on n’ait encore levé qu’un coin du voile sur la situation réelle et le coût de nos régimes de retraite.

Une note récente de Jean-Pascal Beaufret, publiée par la Fondation pour l’innovation politique (Fondapol) 1, montre que la présentation des comptes des régimes de retraite est trompeuse, et minore le déficit réel des régimes de retraite et leur contribution majeure au déficit public global (dit de Maastricht).

Elle montre aussi que les régimes français sont (encore) plus généreux qu’on ne le dit, compte tenu du poids des dispositifs légaux non contributifs ou distributifs, qualifiés communément de solidarité, qui ajoutent entre 16% et 25% aux droits contributifs, « sans que cette partie ne soit jamais soulignée ni vraiment communiquée dans les débats publics ».

« La présentation votée par le Parlement minore de manière importante le poids très important de la protection sociale et surtout des retraites dans les finances publiques. Elle n’informe pas l’opinion sur l’origine des déficits publics. » (P.23)

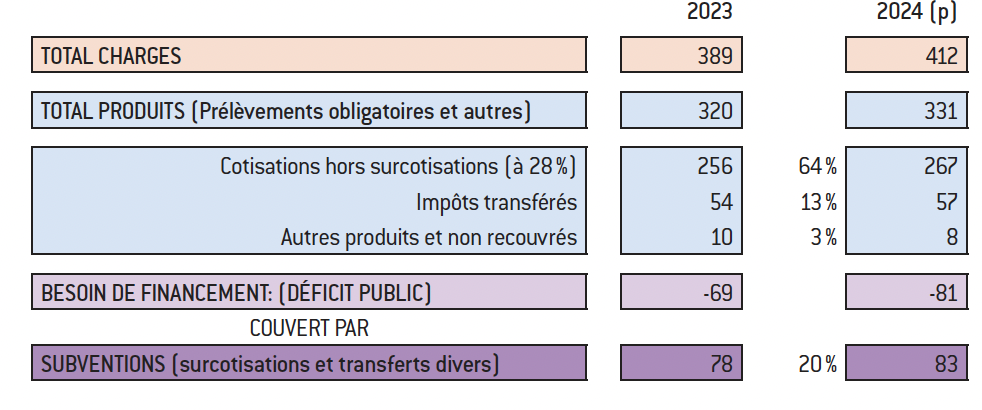

En effet, le principe de la protection sociale par répartition voudrait que les charges des régimes sociaux soient couvertes à 100 % par des prélèvements obligatoires affectés; or les dépenses de retraites ne sont couvertes, année après année, qu’à 80% par des prélèvements obligatoires affectés, le reste étant pris en charge par des concours de l’État ou d’administrations tierces, elles-mêmes généralement déficitaires ou déjà lourdement endettées. Les concours qui équilibrent les retraites, appelés de manière simplificatrice des subventions, ne sont pas des prélèvements obligatoires 2.

La contribution des retraites au déficit d’ensemble des administrations publiques a représenté -81 milliards d’euros en 2024 (sur un total de dépenses de retraite de 412 milliards), soit 45% du déficit (colossal) présenté dans la loi de fin de gestion de décembre 2024. cf. figures 1, 2 et 3.

Les administrations de Sécurité sociale (ASS0) seraient ainsi à l’origine de déficits publics de -2,5% du PIB, beaucoup plus conformes à leur poids dans la dépense et à la répartition des recettes publiques entre les administrations, et celui de l’Etat (qui domine les APUC, Administrations publiques centrales) serait considérablement réduit (de -5,4% à -1,6%). cf. figure 4.

Les deux régimes de fonctionnaires (Etat surtout (54%) et collectivités locales (15%)) représentent 69% du besoin de financement, tandis que les régimes spéciaux (RATP, SNCF, etc.) comptent pour 11 %.

Mais ce n’est pas ainsi que les choses sont présentées. D’une part, et « bien qu’il y concoure pleinement, le besoin de financement des retraites demeure « noyé » dans celui des autres administrations ». D’autre part, « malgré sa taille, aucun sous-périmètre des retraites n’est publié à l’intérieur des administrations de Sécurité sociale » (dans la comptabilité nationale).

S’il fallait équilibrer les charges de l’ensemble des régimes obligatoires par les seules cotisations des bénéficiaires et non par les impôts affectés et les subventions, il faudrait augmenter à 38 % le taux de cotisations légal actuel de 28 % 3, soit 1,5 fois le taux réellement acquitté par les assurés, entreprises et salariés, et qui marque la limite haute des taux appliqués aux autres actifs français hors fonctionnaires, déjà parmi les plus élevés de l’Union européenne et que l’État allège d’ailleurs à 25 % par les dispositifs d’aide à l’emploi en le considérant comme trop élevé. Alternativement, l’État devrait transférer 81 milliards d’euros de nouveaux impôts soit 84 % de la TVA qu’il reçoit, s’ajoutant aux 57 milliards d’euros d’impôts déjà transférés, pour équilibrer les charges de pensions.

L’auteur conclut ainsi : « En ne montrant pas la contribution réelle des retraites au déficit public actuel, les comptes rendus financiers compromettent ou rendent plus difficiles les tentatives de réforme du système, comme ils l’ont fait en 2019 et en 2023. Ils empêchent une prise de conscience par l’opinion de l’enjeu financier associé ».

Comme si ce dossier n’était pas assez complexe et piégeux comme ça…

S’il est une chose sûre dans ce monde troublé et incertain, c’est qu’on se dirige à brève échéance vers une nouvelle réforme des retraites, et qu’elle risque de ne pas être du goût de ceux qui demandent l’abrogation de celle de 2023.

C’est le mérite de cette note non partisane d’en éclairer les vrais enjeux, que trop de nos compatriotes, aveuglés par les enfumages idéologiques de certains partis et syndicats, qui ne jouent malheureusement pas leur rôle d’éclaireurs de l’avenir, s’obstinent à ne pas voir.

Comme on le sait trop bien, la réalité bafouée se venge toujours, et avec intérêt.

Notes:

- Contribution à la mission « Flash » de clarification du financement des retraites. Note pour le Premier Président de la Cour des Comptes. Février 2025. Lien ↩︎

- Au total 139 milliards d’euros de ressources publiques sont affectées pour compléter les cotisations des assurés : 57 milliards d’impôts et taxes affectés (TVA, CSG notamment) et les 82 milliards de subventions évoquées dans cet article. ↩︎

- L’auteur note que « l’État, garant des retraites, décide de s’infliger à lui-même en tant qu’employeur, une cotisation, calculée sur les traitements de ses fonctionnaires, à un taux trois fois plus élevé (97 %, moyenne civile et militaire) que pour tout autre salarié »… De cela, on n’a jamais parlé (et pour cause) lors des débats sur la réforme de 2023, qui laisse hors de son champ la fonction publique d’Etat. ↩︎

Laisser un commentaire