30 décembre 2025

L’OFCE (Observatoire français des conjectures économiques, rattaché à Sciences-Po Paris) vient de publier un article très intéressant sur le partage de la valeur ajoutée entre travail (salarié ou non) et capital en France 1.

Cette variable est scrutée avec attention par les experts, les syndicats et les politiques, car elle exprime le rapport de force entre ces deux pôles opposés du combat entre travailleurs et capitalistes. Qu’elle est souvent versée comme pièce à charge dans le procès permanent que certains instruisent en France contre le capitalisme, et sa mutation dite « néo-libérale ». Et qu’elle entretient un certain rapport avec l’inégalité.

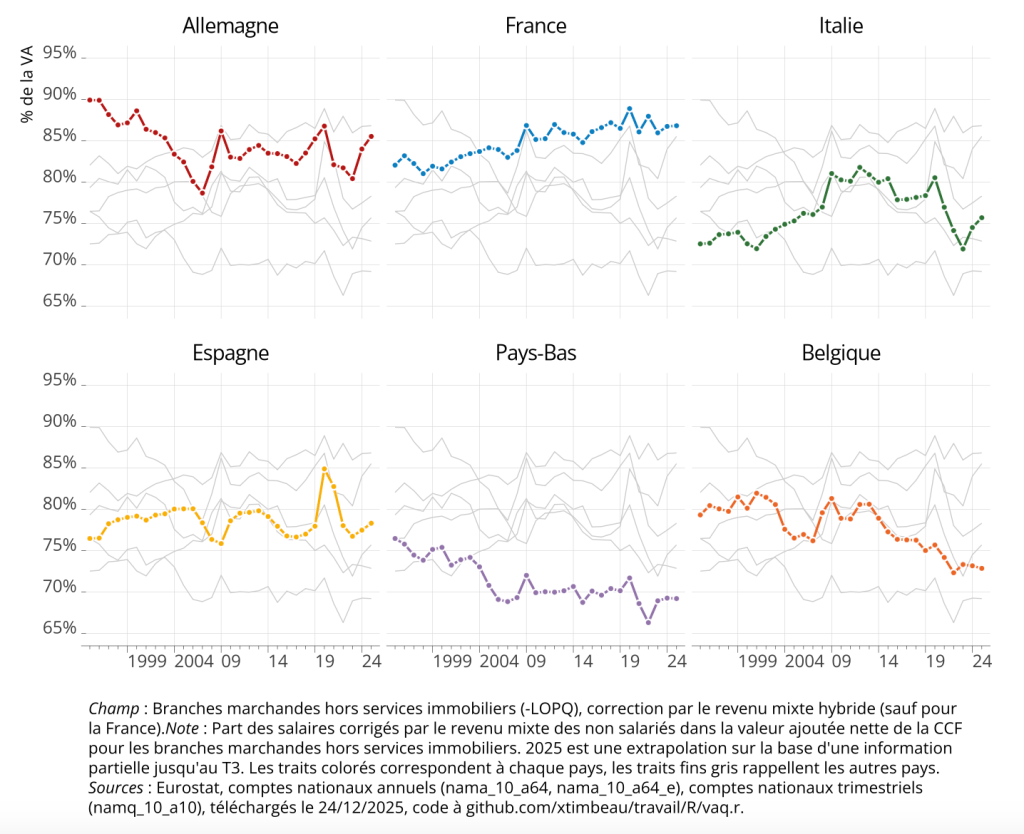

Selon Xavier Timbeau, auteur de l’article : « Il apparaît que la part des salaires dans la valeur ajoutée en France est croissante depuis 30 ans, est la plus haute quand à la compare à 5 grands Etats membre de la zone Euro » (cf. figure ci-dessous). Cette conclusion va à rebours du consensus de Bercy 2, des économistes et de la doxa.

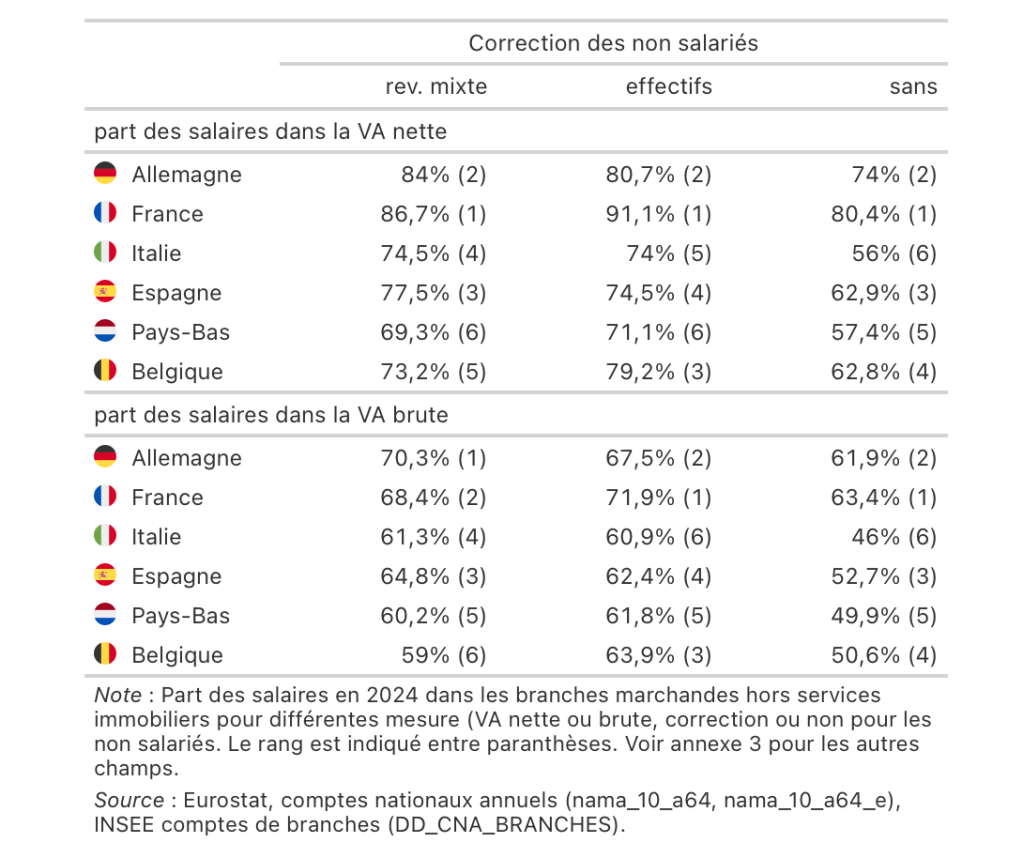

Il atteint cette conclusion en effectuant trois corrections au mode de calcul habituel : en augmentant la part des salaires de la rémunération des non salariés par leur « revenu mixte » 3 ; en se limitant aux branches marchandes (hors administration publique, défense et sécurité, éducation, santé humaine et travail social) hors immobilier ; et en utilisant la valeur ajoutée nette de la consommation de capital fixe.

La part des salaires dans la valeur ajoutée ainsi définie est croissante en France (de 5,7 points entre 1998, le point bas, et 2024) alors qu’elle est stable (Italie) ou décroissante (Espagne, Allemagne, Pays-Bas et Belgique).

Elle atteint même dans notre pays le niveau le plus élevé des pays sélectionnés, soit 87% pour les branches marchandes hors services immobiliers (cf. figure ci-dessous).

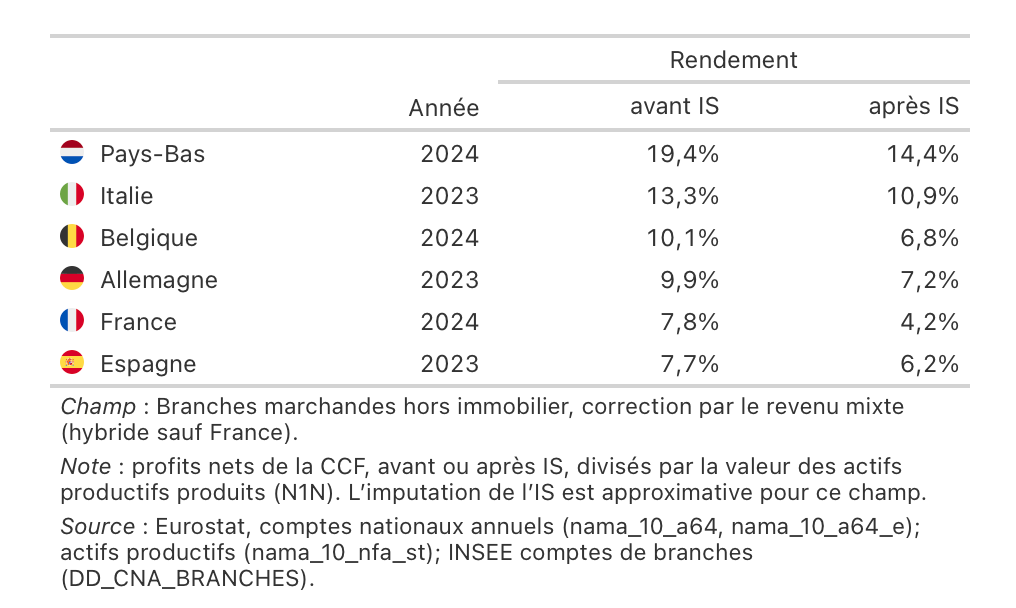

Corrélativement, la France se singularise par un rendement du capital productif particulièrement faible (cf. figure ci-dessous). A moins de 5% après impôt sur les sociétés (IS), il est inférieur de 10 points à celui de l’Allemagne (!), et équivalent à celui mesuré en Espagne (pour l’année 2023) avant IS, mais en tenant compte d’un IS effectif plus élevé, le rendement après IS est plus nettement plus bas en France.

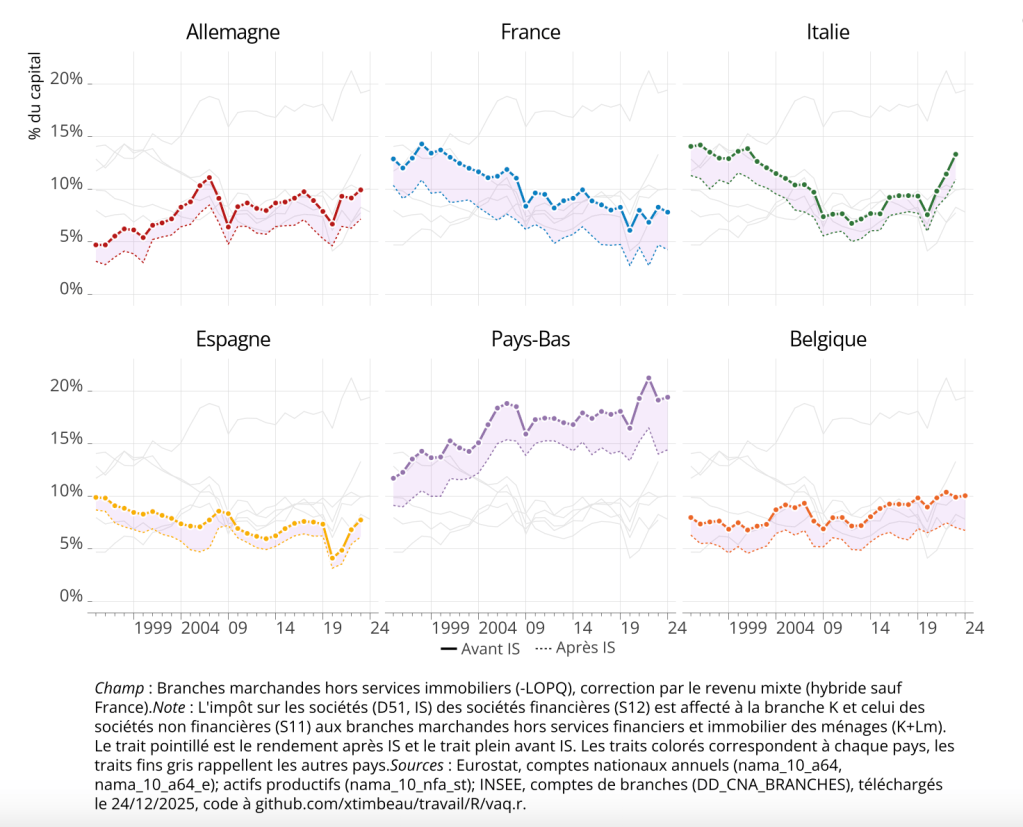

Ce rendement du capital productif est décroissant en France depuis le début des années 2000 alors qu’il est constant dans beaucoup de pays ou même croissant aux Pays-Bas. En Allemagne, le rendement est stable depuis le milieu des années 2000, sans doute en lien avec les réformes Hartz à partir de 2003 - bien que le redressement du rendement a commencé avant. Le rebond à partir de 2020 en Italie est spectaculaire (cf. figure ci-dessous).

Pour expliquer cette évolution préoccupante, l’auteur complète l’explication habituelle de la hausse de la part des salaries dans la valeur ajoutée par une hypothèse de l’évaporation de la valeur ajoutée par l’optimisation fiscale 4, qui aurait mérité d’être mieux étayée.

- Lien. ↩︎

- Dans une note de mai 2025, la Direction du Trésor soutient que « sur les trente dernières années, la part des dépenses liées au travail dans la valeur ajoutée des sociétés non financières a été relativement stable, autour des deux tiers ». ↩︎

- Revenus mixtes, car ils mêlent rémunération dérivée de leur travail et celle de leur détention du capital. Fin 2023, en France, 4,2 millions de personnes exercent à titre principal ou secondaire une activité non salariée, en tant qu’entrepreneurs individuels (931 000) ou gérants majoritaires de sociétés (920 000) (ces deux statuts constituent les non-salariés « classiques ») ou en tant que micro‑entrepreneurs (1 892 000). Parmi eux, 0,4 million de personnes exercent une activité dans le secteur agricole. Hors secteur agricole, les non-salariés se concentrent principalement dans les services aux entreprises (27 %) ou aux particuliers (22 %), la santé (15 %), le commerce (14 %) et la construction (12 %), mais ils sont peu présents dans l’industrie (5 %) et les services de transports (4 %). ↩︎

- Notamment la séparation des activités productives et des locaux qui leur sont nécessaires ; les loyers sont alors un prix de transfert et permettraient de bénéficier de la fiscalité avantageuse de l’immobilier. ↩︎

Laisser un commentaire