2 mai 2026

En ces temps de croissance économique anémique et d’inflation qui repart à la hausse, notamment du prix des carburants, il est beaucoup question dans le débat public de pouvoir d’achat. Il figure souvent en tête des préoccupations des Français dans les études d’opinion et enquêtes pré-électorales. Les politiques surenchérissent dans leurs propositions pour le doper.

Cet article précise la définition de cette notion, en retrace l’évolution et les controverses que suscite sa mesure, discute quelques pistes pour l’améliorer, et en souligne les limites. Car, en effet, le pouvoir d’achat conventionnellement défini n’est pas synonyme de bien-être.

1) Définition

Quand on parle de pouvoir d’achat, on parle généralement de la capacité de se procurer des biens et services, dont on ne discute pas habituellement le caractère marchand ou non, le caractère essentiel ou non.

Selon l’INSEE : « Le pouvoir d’achat correspond au volume de biens et services qu’un revenu permet d’acheter. L’évolution du pouvoir d’achat des ménages est calculée en retranchant au taux de croissance du revenu disponible brut des ménages (comptabilité nationale) le taux de croissance du déflateur de la dépense de consommation finale en comptabilité nationale. Ce dernier diffère quelque peu du taux de croissance de l’indice des prix à la consommation (IPC), principalement parce que son champ est plus large que celui de l’IPC » 1.

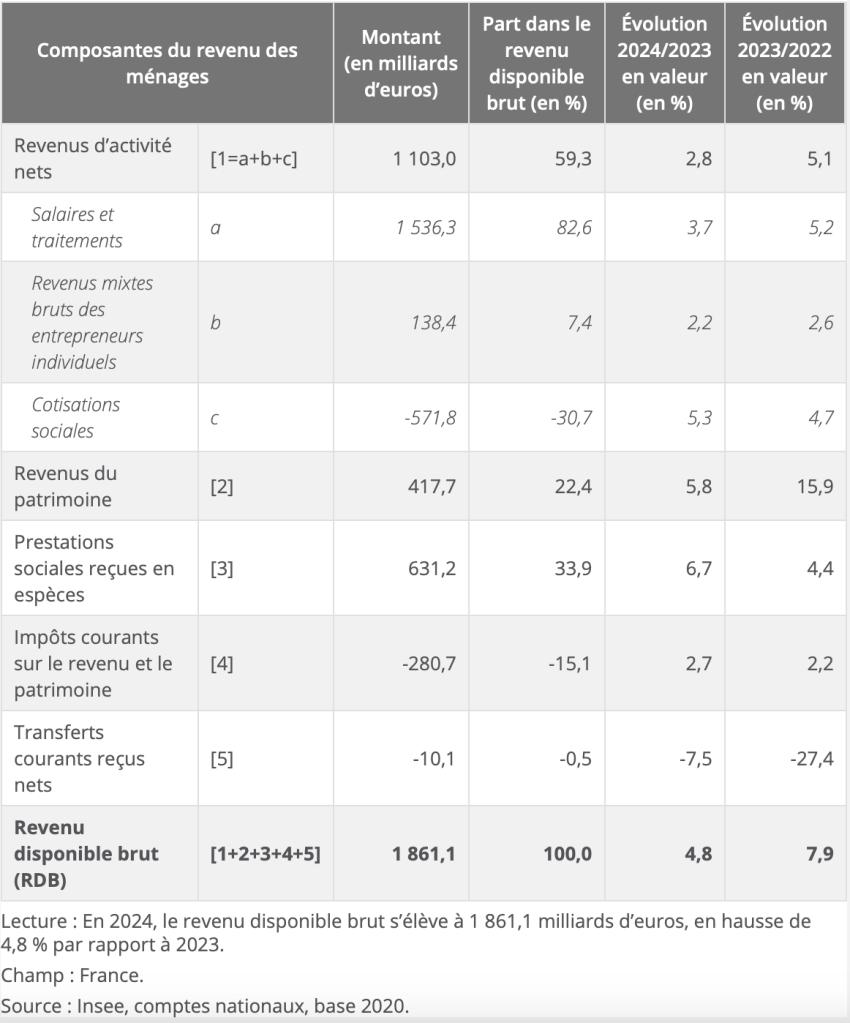

L’INSEE retient le revenu disponible brut (RDB) des ménages pour calculer l’évolution du pouvoir d’achat.

Ce RDB est la somme des revenus de l’ensemble des ménages (revenus d’activité et du patrimoine, et prestations sociales reçues), moins les impôts et cotisations sociales payés. Il s’est élevé à 1 861 milliards en 2024 (Figure 1).

Les revenus d’activité (nets des cotisations sociales) représentent 59% de ce total ; les revenus du patrimoine 22% – une proportion élevée, mais rappelons qu’elle inclut le loyer fictif que les propriétaires-occupants sont réputés payer pour leur logement – ; les prestations sociales en espèces 34% ; et les impôts sur le revenu et le patrimoine 15%.

Source : INSEE

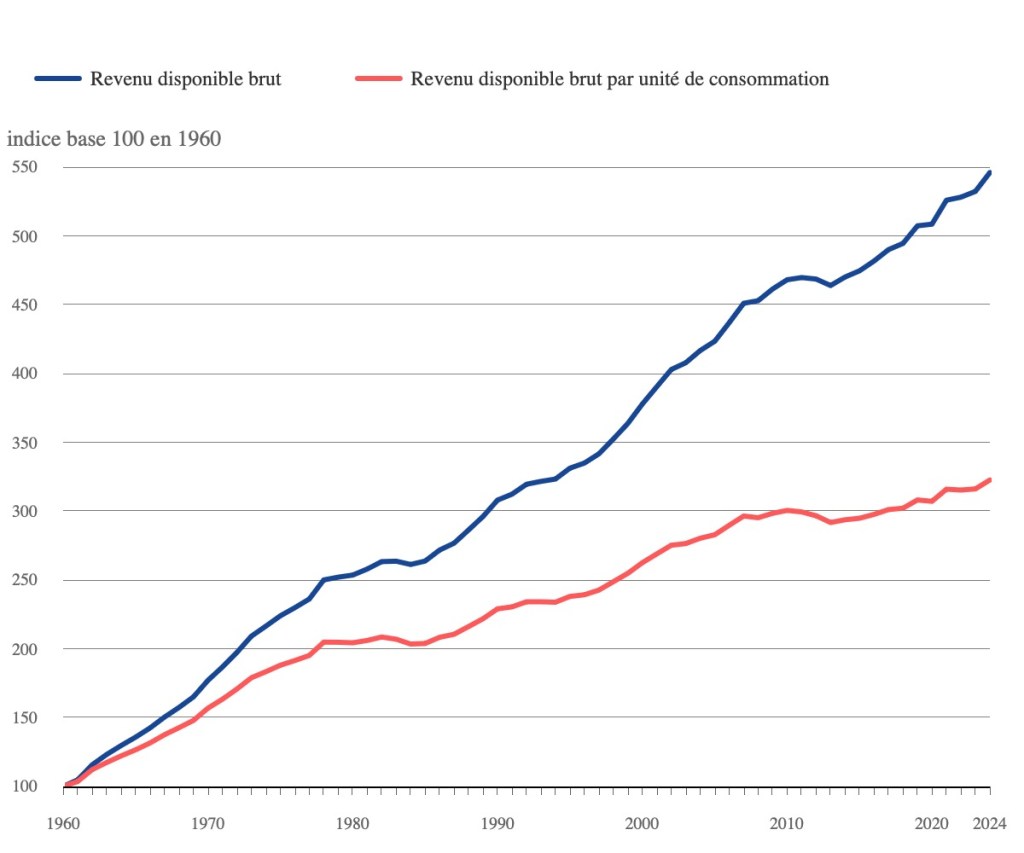

Pour tenir compte de l’évolution au cours du temps du nombre et de la composition des ménages, et disposer d’une mesure plus individuelle du pouvoir d’achat, l’évolution du RDB des ménages est rapportée à celle des « unités de consommation » (UC) 2.

2) Evolution et controverses

Depuis 1960, le pouvoir d’achat du RDB des ménages a augmenté d’un facteur de 5,4 (Figure 2). Ceci ne veut pas dire que le pouvoir d’achat de chaque Français a augmenté d’autant. D’où la correction par la prise en compte des UC. Le pouvoir d’achat du RDB par UC n’a ainsi augmenté que de 3,2 sur la période, en raison de la hausse de la population et de la diminution tendancielle du nombre de personnes par ménage. On discerne très nettement le tassement de la courbe rouge depuis environ 15 ans.

Source : Insee, comptes nationaux, base 2020.

b) du SMIC

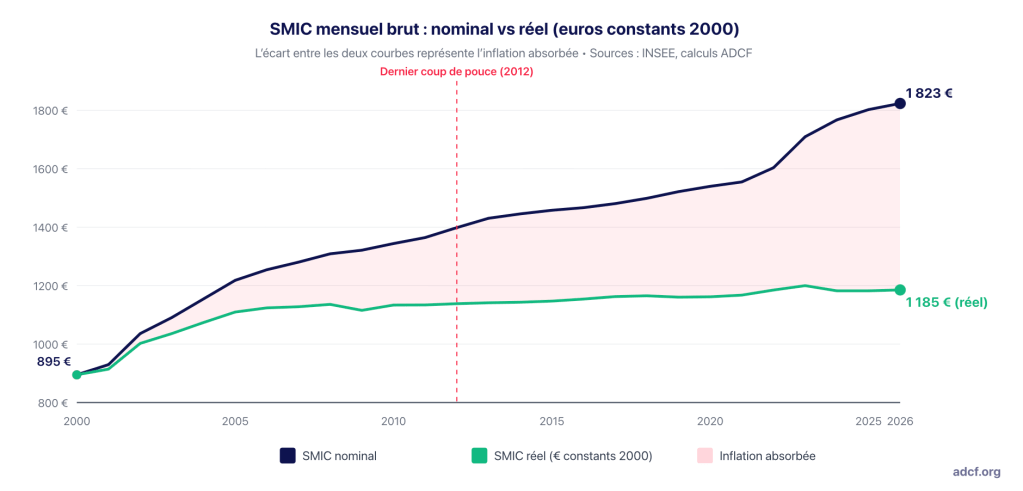

Selon la publication Acteurs du Commerce Français (ADCF) 3, le SMIC mensuel brut est passé de 895 € en 2000 à 1 823 € en 2026, soit un doublement en 26 ans. Mais en euros constants (valeur 2000), corrigés de l’inflation, le gain réel n’est que de +32,5 %. Cette progression est intervenue, pour l’essentiel, entre 2000 et 2005 avec les coups de pouce liés aux 35 heures (Figure 3).

Entre 2000 et 2005, en effet, le SMIC réel a progressé de +24 %. Deux facteurs expliquent cette hausse exceptionnelle : La loi Fillon sur le temps de travail (2003-2005) a unifié les différents « SMIC » qui coexistaient depuis le passage aux 35 heures. La convergence vers le haut a entraîné des revalorisations annuelles de 5,3 % à 5,5 %, bien au-delà de l’inflation (1,7 à 2,1 %). En parallèle, les gouvernements successifs ont accordé des coups de pouce discrétionnaires, pratique courante à l’époque.

Entre 2005 et 2012, le pouvoir d’achat réel ne progresse plus que de +2,6 % en 7 ans, et depuis 2012, le pouvoir d’achat réel d’un salarié au SMIC n’a progressé que de 2,5 % en 14 ans. Depuis juillet 2012, en effet, aucun gouvernement n’a accordé de coup de pouce au SMIC. Les revalorisations sont strictement mécaniques, selon la formule légale (inflation + moitié du gain de pouvoir d’achat des ouvriers et employés). Cette formule protège contre la perte de pouvoir d’achat, mais ne permet pas d’en gagner au-delà du strict rattrapage de l’inflation.

Entre 2021 et 2026, le SMIC nominal a bondi de +17,3 % (de 1 554 à 1 823 €), avec 6 revalorisations en cours d’année entre octobre 2021 et mai 2023, du jamais vu depuis les 35 heures. Malgré ce rattrapage nominal spectaculaire, le pouvoir d’achat réel n’a progressé que de +1,5 % sur la période. L’inflation cumulée (Covid, guerre en Ukraine, etc.) a absorbé la quasi-totalité de la hausse.

Selon l’ADCF : « les dépenses contraintes ont augmenté plus vite que l’IPC (indice des prix à la consommation) moyen. Le loyer, l’énergie et l’alimentation représentent une part plus importante du budget d’un ménage au SMIC que d’un ménage aisé. L’inflation « ressentie » par les bas revenus est structurellement supérieure à l’IPC. Le pouvoir d’achat réel varie aussi fortement selon le territoire : un SMIC offre un niveau de vie très différent en Corrèze et en Île-de-France. » 4

Une mesure controversée

Au delà du problème des moyennes (personne ne gagne la moyenne !), et comme le note la Banque de France : « Il peut y avoir un décalage entre le ressenti de la population et les statistiques d’évolution du pouvoir d’achat » 5.

Certains mettent en cause la fiabilité même de la mesure officielle du pouvoir d’achat dans notre pays. Ainsi, les députés Robert Le Bourgeois (RN) et Thierry Benoit (apparenté Horizons), tous deux à l’origine de la mission d’information parlementaire consacrée à l’évolution du pouvoir d’achat en France depuis 2017 6, appellent à « une réforme de la mesure du pouvoir d’achat et de la statistique publique ».

Trois points au moins font en effet débat :

Le premier touche à la définition des revenus pris en compte pour la calcul du RDB. Aux flux monétaires, le comptable national (l’INSEE) ajoute en effet des revenus dits « imputés » : principalement des loyers que les propriétaires occupants se versent (fictivement) à eux-mêmes, ce qui traduit le fait que les propriétaires occupants, comme les locataires, consomment bien un service de logement. Dans le cas des propriétaires occupants, ils le produisent eux-mêmes.

Le second a trait à la définition de l’indice des prix utilisé pour corriger de l’inflation l’évolution du revenu (RDB) nominal, ou « déflateur de la dépense de consommation des ménages », qui n’est pas l’indice des prix à la consommation. Cette discussion étant très technique, je renvoie le lecteur à cet article du blog de l’INSEE 7.

La troisième – déjà évoqué – tient au calcul des unités de consommation.

3) Comment l’augmenter ?

« Il suffit d’augmenter les salaires, à commencer par le SMIC » ; ou « il faut prendre l’argent où il se trouve », nous dira la gauche, sous-entendant non pas bien évidemment dans la poche des… pauvres, comme le suggérait l’humoriste Alphonse Allais 8 , mais dans celle des riches.

Plus sérieusement, il n’y a que trois ou quatre moyens d’augmenter le pouvoir d’achat (moyen) des plus modestes.

a) plus de croissance économique

Le moteur historique de l’augmentation du pouvoir d’achat, c’est la croissance économique, c’est à dire la croissance de la productivité. C’est pour cela que le pouvoir d’achat moyen a fortement crû pendant les années dites des « trente glorieuses » (1945-1975), pour cela aussi qu’il stagne en ces années de vaches maigres que nous connaissons en gros depuis la crise des subprimes en 2008.

Il y a deux problèmes avec cette approche. Le premier, c’est que la croissance ne se décrète pas, et notamment la croissance de la « productivité globale des facteurs », qui est l’ingrédient résiduel de la croissance que n’expliquent pas l’augmentation du facteur travail et celle du capital.

Le second, c’est que la croissance économique infinie – c’est à dire exponentielle – est incompatible avec le respect des limites (écologiques) planétaires 9. Le rapport Meadows de 1972 10 l’avait proclamé au monde de façon fracassante. Les dérèglements climatiques et l’appauvrissement de la biodiversité en sont la preuve.

On pourrait aussi en théorie augmenter les salaires en l’absence de gains de productivité. Mais en économie largement ouverte sur l’extérieur, comme l’est la française, c’est la garantie d’attiser l’inflation et de perdre des parts de marché à l’export comme sur le marché intérieur. Certains (de moins en moins nombreux) ont la nostalgie des taux de change flottants, qui permettaient en laissant « filer » la monnaie de restaurer sa compétitivité érodée par l’inflation. Avec l’avènement de l’euro, cette recette a fait long feu.

Il reste qu’on peut toujours augmenter son pouvoir d’achat en travaillant plus, à condition que cela soit intéressant et pour l’entreprise et pour soi-même. La France s’est imposé – d’abord par idéologie – des contraintes, qui découragent de faire travailler plus pour la première (35 heures ; charges sociales) et de travailler plus soi-même (notamment la prime d’activité, et le montant relativement plus élevé en France des indemnités chômage). Il serait temps d’assouplir, voire d’éliminer ces contraintes, qui pénalisent le pouvoir d’achat.

b) moins de capitalisme

Selon la théorie marxiste, dans le régime économique capitaliste, la minorité de ceux qui possèdent les moyens de production extorque, sous forme de dividendes ou de gains en capital lors de la revente des actions, une « plus-value » en exploitant le travail des salariés 11.

Il suffirait alors d’éradiquer le capitalisme, ou de faire des travailleurs eux-mêmes des capitalistes (économie coopérative) pour augmenter les revenus des salariés en éliminant cette ponction parasitaire des actionnaires. C’est ce que plaident, au delà des marxistes orthodoxes, les tenants de l’ « économie du bien commun », dont j’ai analysé les thèses ailleurs sur ce blog.

Toute la question est de savoir si un capitalisme sans capitalistes, ou plus exactement une économie qui ne serait plus propulsée par ce ressort (et récompense) de l’innovation et de la prise de risque qu’est le profit est viable, et même concevable. L’expérience historique est chiche en exemples probants.

c) plus de redistribution

Faute de croissance, ou faute de pouvoir changer de système économique, il suffirait d’accroître la redistribution.

Dans ce cas de figure, on ne vise plus à augmenter le pouvoir d’achat moyen des ménages, mais à augmenter celui des plus modestes, au détriment donc de celui des plus aisés.

La France le fait déjà abondamment. Dans une publication récente, l’INSEE conclut que « la redistribution opérée par les pouvoirs publics nationaux atténue fortement les inégalités de revenus. Après redistribution, le niveau de vie élargi moyen par unité de consommation des 10 % les plus aisés est 3,5 fois plus élevé que celui des 10 % les plus modestes, contre 26 fois avant transferts (en 2023) » 12.

Trois mécanismes de redistribution modifient la répartition du revenu primaire (élargi) pour constituer après transferts le niveau de vie élargi 13: les prélèvements, les prestations sociales en espèces (prestations familiales, minima sociaux, revenus de remplacement tels que les pensions de retraite, allocations chômage, pensions d’invalidité ou encore indemnités maladie) et les transferts non monétaires (en nature, correspondant à la prise en charge de tout ou partie du financement de certains biens et services, fournis ainsi gratuitement ou à coût réduit à certains ménages ou à la société dans son ensemble).

« Cette redistribution publique nationale correspond à un transfert net reçu (en 2023) de 653 milliards d’euros vers des bénéficiaires nets (56 % de la population), qui en retirent un gain moyen annuel de 23 900 euros par UC. Les contributeurs nets (représentant 44 % de la population) ont alimenté à hauteur de 586 milliards d’euros ce transfert ; le reste, 66 milliards, correspond au supplément de revenu lié au déséquilibre des transferts publics nationaux, financé par endettement des administrations publiques » 14.

Ce qui est moins connu et que révèle cette étude, c’est que 51% de la réduction de l’indicateur de Gini 15 avant et après redistribution publique nationale provient des transferts sociaux en nature, en raison notamment des dépenses de santé et d’éducation.

La redistribution en France est donc déjà considérable. L’augmenter impliquerait une nouvelle hausse des dépenses et des prélèvements publics, ou (de façon croissante ces dernières années) de l’endettement 16. En période de croissance faible ou nulle, cela veut dire prendre encore plus dans la poche des contributeurs nets (44% de la population), dans le pays qui a déjà le taux de prélèvements obligatoires le plus lourd du monde. On voit très vite les limites de l’exercice. Ou pire, comme on a déjà commencé à le faire, alourdir la dette publique, c’est à dire faire payer la hausse du pouvoir d’achat d’aujourd’hui par une baisse du pouvoir d’achat de demain, celui de nos enfants et petits-enfants, déjà lestés d’un tel poids de dette qu’ils auront bien raison de maudire l’Etat impécunieux et sans courage de ce premier quart de siècle qui leur a légué ce cadeau empoisonné.

d) Réduire le poids de la dépense publique gabegique

Il reste une autre voie : réduire les prélèvements en réduisant la dépense publique surnuméraire.

Les études et enquête sont nombreuses 17 faisant état de dépenses correspondant à des activités inutiles ou des doublons (agences de l’Etat ; millefeuille administratif), des activités inefficientes (la bureaucratie en général), des gaspillages (dépense de médicaments, commande publique, etc.), ou des fraudes (sociale en particulier).

Il est donc possible de réduire la dépense publique, sans affaiblir l’action publique. Cela suppose une réforme de l’Etat (au sens large) et de son financement. Une telle réforme devra en particulier réduire la part du financement de la protection sociale qui pèse sur les salaires 18, et donc ampute en pratique le salaire net 19. Il faudrait qu’à terme, à coût global pour l’entreprise (« chargé », c’est à dire le coût total du travail 20) identique ou en baisse, les entreprises puissent verser un salaire net plus élevé, augmentant ainsi le pouvoir d’achat.

En l’absence d’un telle réforme globale, toute réforme ponctuelle (baisse de la CSG, plafonnement des cotisations sociales, etc.) 21 n’aboutirait qu’à creuser ou déplacer le déficit des finances publiques, déjà abyssal, et pour tout dire insupportable.

4) Limites

Comme on l’a vu, le pouvoir d’achat tel qu’il est défini est presque exclusivement monétaire (il intègre en effet les loyers fictifs que les propriétaires occupants de leur logement sont censés se payer à eux-mêmes). Il est critiqué dans son calcul.

Il est sans doute (ou le PIB par habitant) également impropre aux comparaisons internationales de niveau de vie entre pays. Quel est en effet l’intérêt d’un pouvoir d’achat théorique plus élevé, voire beaucoup plus élevé, comme celui des Etats-Unis par rapport à la France, si dans ce premier pays on doit se ruiner pour financer des soins de santé lourds ?

Le pouvoir d’achat n’est pas une mesure, enfin, de la qualité de la vie. Il échoue à prendre en compte la contribution des biens et services non marchands que fournissent le bénévolat, l’entraide intra- ou extra-familiale, la pratique du don et de la charité, qui font aussi la richesse de nos sociétés, et le bonheur de ceux qui s’y adonnent. Tout ceci, pour paraphraser Oscar Wilde, a une valeur, mais n’a pas de prix 22.

Cette remarque ne consolera pas les ménages qui peinent à joindre les deux bouts, mais ce que je veux faire ressortir c’est qu’on ne saurait résumer, ravaler, le bien-être au seul pouvoir d’achat.

Notes :

- Source : INSEE. ↩︎

- Pour comparer les niveaux de vie de ménages de taille ou de composition différente, l’INSEE divise le revenu par le nombre d’unités de consommation (UC) :

– 1 UC pour le premier adulte du ménage,

– 0,5 UC pour les autres personnes de 14 ans ou plus,

– 0,3 UC pour les enfants de moins de 14 ans.

Cette échelle d’équivalence (dite de l’OCDE) tient compte des économies d’échelle au sein du ménage. En effet, les besoins d’un ménage ne s’accroissent pas en stricte proportion de sa taille. Lorsque plusieurs personnes vivent ensemble, il n’est pas nécessaire de multiplier tous les biens de consommation (en particulier, les biens de consommation durables) par le nombre de personnes pour arder le même niveau de vie. ↩︎ - Source : Site de l’ADCF. ↩︎

- ADCF, op.cit. ↩︎

- Citation extraite d’une excellente fiche de la Banque de France sur le sujet. ↩︎

- Mission d’information sur l’évolution du pouvoir d’achat en France depuis 2017 au regard des indicateurs de prix et de consommation. ↩︎

- https://blog.insee.fr/mesurer-l-evolution-du-pouvoir-d-achat-des-menages/ ↩︎

- « Il faut prendre l’argent là où il se trouve : chez les pauvres. D’accord, ils n’en ont pas beaucoup, mais il y a beaucoup de pauvres ». ↩︎

- Cf. mon article sur ce sujet sur ce blog. ↩︎

- Le rapport Meadows de 1972, publié par le Club de Rome, alerte sur les dangers de la croissance économique et de la surconsommation pour la viabilité de la planète. ↩︎

- Sur la base de la prémisse que toute valeur provient du travail. ↩︎

- Source : INSEE. ↩︎

- Les concepts de revenu et niveau de vie « élargis » sont explicités dans l’article de l’INSEE, cité en note 10. ↩︎

- INSEE, op.cit. ↩︎

- Coefficient de mesure des inégalités de revenus dans un pays, du nom du statisticien italien – Corrado Gini (1884-1965) – qui l’a développé. ↩︎

- L’essentiel du déficit public en France est dû aux dépenses sociales, dont près de la moitié au titre du déficit des régimes de retraite (cf. mon article sur ce blog). ↩︎

- Cf. notamment les rapports de la Cour des comptes, les études de l’IFRAP, etc. ↩︎

- En 2024, les cotisations atteignent 554,4 milliards d’euros. Elles représentent 55,6 % des ressources de la protection sociale (hors transferts). Source : DREES. ↩︎

- Même conclusion générale dans une étude de l’OCDE, qui s’appuie sur une méthodologie différente. ↩︎

- En France, dans les entreprises de 10 salariés ou plus dans le secteur marchand non agricole hors services aux ménages, le coût horaire de la main d’œuvre s’établit à 41,1 euros en 2022. Les cotisations sociales et les autres coûts à la charge de l’employeur représentent en moyenne 43,7 % du salaire brut. En 2022, dans le secteur privé, le salaire brut en équivalent temps plein (ETP) s’élève en moyenne à 41 600 euros par an. Un cadre perçoit en moyenne un salaire 2,8 fois supérieur à celui d’un ouvrier peu qualifié et 1,8 fois supérieur à celui d’un salarié exerçant une profession intermédiaire. Source : INSEE. ↩︎

- Comme celles récentes du député Philippe Juvin, https://fr.news.yahoo.com/salaire-propositions-philippe-juvin-augmenter-102000047.html ↩︎

- La citation exacte est : « Qu’est-ce qu’un cynique ? Un homme qui connaît le prix de toute chose mais la valeur de rien ». (What is a cynic? A man who knows the price of everything and the value of nothing). ↩︎

Laisser un commentaire